在华尔街的债券部门,似乎每个人都对中性利率有自己的看法。3.3%,4.5%,2.4%……,各种观点不一而足,一周五天,周而复始。

但事实是,就像债券老手Greg Peters所说的那样,“没有人知道中性在哪里。”

他们当然知道中性利率是什么,这一点相当直白:就是既不会刺激也不会减缓美国经济的的基准利率水平。然而对于仍在适应疫情期间供需两个方面冲击的美国经济,他们却不知道如何计算出中性利率的精确数字。

这就是为什么华尔街以至于美联储内部都充斥着各种对中性利率的估计数字。这反过来意味着,美联储已经启动三个月的宽松周期是刚刚开始,抑或是已经接近尾声,投资者有着截然不同的看法。

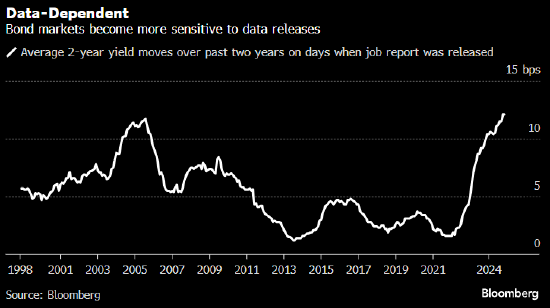

所有这些都导致近来债券收益率波动剧烈,特别是在数据显示经济出人意料地坚挺或疲弱的时候。“绝对是精神分裂,” Peters说。作为PGIM Fixed Income的联席首席投资官,Peters帮助管理着超过8000亿美元资产。“真的非常非常不稳定。” 例如在月度就业报告发布的日子里,2年期美国国债收益率的波动幅度现在平均是2022年之前的六倍。

换言之,债券市场上的风险增加了。如果对中性利率判断错误,就可能遭受重大损失。对于在截至去年秋季连续三年债市抛售中蒙受惨重损失的投资者来说,这是一个令人不安的前景。

举例来说,如果认为中性利率低于3%,就相当于押注美联储将把基准利率再下调两个百分点,因此现在略高于4%的债券收益率就是有吸引力的买入机会。但如果事实证明美联储几乎已经完成了降息,那么在当前收益率水平建立的债券仓位很容易遭受新的损失。

Peters的解决方案是安全第一。他是华尔街坦然承认除了一个宽泛区间之外并不知道中性利率确切在哪里的一群人之一。“我不理解人们为何对一个虚构的数字如此痴迷”,因此他的计划是,当10年期国债收益率降至3.5%时卖出,收益率升至4.5%时买入。

多年来人们普遍认为中性利率相当低,当然对于确切水平存在分歧。但在2008年金融危机后的长期、缓慢经济扩张期间形成了广泛的共识,即中性利率大致在2.5%左右。

Covid打乱了这一点。疫情后的通胀飙升并不像美联储决策者曾坚称的那样是暂时的。随之而来的对经济的提振也同样如此。如此多的财政和货币刺激措施被注入到金融体系之中,以至于尽管美联储在2022年和2023年迅速加息,通胀和经济增长至今仍然很高。

加上正在出现的其他通胀因素,例如美国预算赤字膨胀和全球各种贸易壁垒层出不穷,大多数人(除了少数引人瞩目的例外人物)都清楚中性利率已经上升。热议的焦点是中性利率到底上升了多少,这也是美联储政策会议上的一个热点话题。

美联储决策者对长期利率的预期——被广泛视为中性利率的替代指标——低至2.375%,最高则达到3.75%。这是自美联储十多年前开始发布该数据以来的最大区间。官员们将在下周召开的政策会议上更新他们的预测。市场普遍预计届时他们将把基准利率再下调25个基点,至4.25%-4.5%的区间。

在美联储之外,这个区间就更大了。达拉斯联储银行行长Lorie Logan汇总了经济界各个圈子的预期。她估计最低为2.7%左右,最高大约4.6%,与当前的基准利率已经持平。

考虑到这种种困惑,有些投资者就像Peters一样避免做出大胆预测。TwentyFour Asset Management的投资组合经理Felipe Villarroel就尽量避免建立短线债券头寸,以免因为一两个不利的数据而受到损失。JPMorgan Private Bank的首席投资策略师Thomas Kennedy则敦促他的许多客户降低投资组合中的风险。

“你不知道美联储会走向何方,因此你要么对波动性感恩,要么你必须尊重结果的多样性,因此真的不能过于冒险,” Kennedy说。

转载请注明来自个人首站,本文标题:《中性利率到底在哪里 华尔街仿佛患上了精神分裂》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号