市场回顾

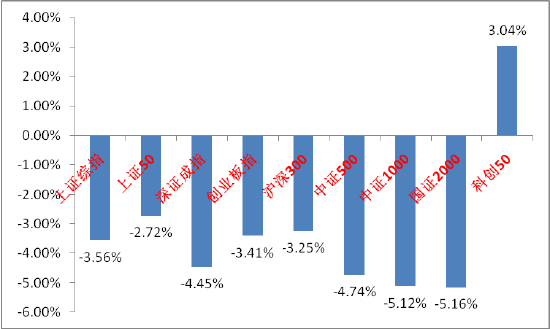

上周A股主要指数涨跌不一,情绪高位快速回落。

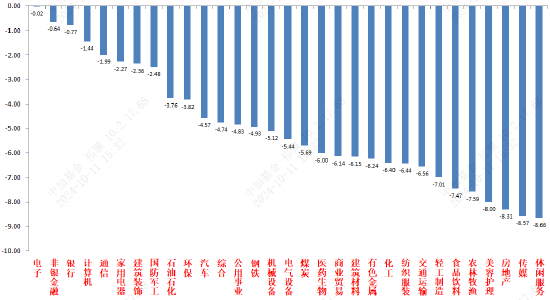

31个申万一级行业中,电子(-0.02%)、非银金融(-0.64%)和银行(-0.77%)居跌幅后三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

美国9月未季调CPI同比2.4%,预期2.3%,前值2.5%,核心CPI同比3.3%,预期3.2%,前值3.2%,虽绝对数不高,但数据仍超预期,尤其是核心CPI是2023年3月以来首次出现反弹。分项看,食品、核心商品分项走高,能源分项走低。剔除食品、能源、住宅后的“超级核心通胀”环比为0.17%,相较前两个月的0.03%和-0.01%明显回升。通胀数据反映出美国经济韧性较足,衰退风险较低,进一步打压了降息预期。市场主流预期为11月降息25BP。美联储后续依然会以其利益为出发点,维持数据导向风格。

10月12日,财政部新闻发布会表述积极。部长在总结近期财政工作之余,提出诸多稳增长一揽子措施:包括加力支持地方化债、特别国债支持国有大行补充一级资本、叠加地方专项债、专项资金、税收政策支持房地产止跌回稳、支持民生,针对学生加大奖励助困力度等。并表示以上措施已经进入决策程序,而更加重磅的中央扩大赤字率,支持地方化债等内容也在考虑中。会议整体符合市场之前的预期。在市场比较关心的方向都给了比较积极的回答。表明了拉动内需的决心,财政扩张信号明显。后续注意全国人大常委会的审批增发国债相关事项的进度,关注10月份全国人大常委会。

股市策略展望

上周A股市场交易情绪高位回落。从基本面看,目前内需仍弱,政策预期方面随着政治局会议的转向表述极度高涨。从资金面看,北向数据已经改为季度公布。其他方面新发基金及两融资金、ETF数据周环比全部回落。

随着一些宏观经济方面不及预期的事件打压情绪和获利盘的快速累积,经济乐观预期极度发酵推动的流动性溢价行情在上周基本结束,市场快速调整,进入宽幅震荡。后续,宽幅震荡特点可能短期仍将延续(增量资金仍有,市场虽在不断缩量但绝对数仍大),整体情绪仍然好于政治局会议之前,叠加周末财政新闻发布会表述积极,扭转了一些市场悲观预期且催动了化债一类的主题,市场震荡筑底回升概率加大,结构性行情会代替普涨普跌极端行情。继续加强关注国内政策出台(尤其财政)和美国经济韧性、降息进展(阻力可能越来越大,无论是美联储不断上修经济数据和美众议院提出《爱国投资法案》意图取消对中国投资的优惠税率,逼迫外国投资者撤出中国市场,且美元指数下行趋势如果过快,美联储也不会无动于衷),这两点会决定中长期的市场走向。建议当前观察市场筑底情况,进行仓位回补和调仓。行业上,对于偏防御的红利类行业,短期建议在低仓位基础上加大配置比例。红利不确定性来自于经济基本面预期转好(包括经济基本面和长债利率相关政策)和自身分红能力弱化,当前经济数据表明经济基本面暂未好转,市场重回震荡是增配红利的时间点,获取绝对收益或熨平震荡波动。建议短期配置和化债、清欠等主题相关的建筑地产链红利标的(短期波段行情,中长期观察建筑和地产链企业资产负债表和现金流量表修复情况决定是否能真正重估估值)、估值较低的能源公用、贵金属等行业。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注受益政策较多且跌幅较深的恒生科技(同时受益国内预期提升与美国降息周期开始,桥头堡作用,在市场震荡中稳定性强于A股,观察流动性和预期变化)、建筑地产链弹性标的(化债是财政发布会后情绪最高的主题,相关进攻类标的普遍基本面差但弹性十足,可根据需要参与一些)、A股科技(补跌完成后可以配置、且在结构性行情市场中不会缺席)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

转载请注明来自个人首站,本文标题:《中加基金固收周报︱急涨后进入调整,市场风格切换》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号