转自:华尔街见闻

Costco从财报利润、现金流估值和股东回报三个角度来看,当前的估值都显而易见的偏高。Costco的重心仍在北美本土市场和线下零售上,并未展现能出靠海外和线上市场来拉高增长的迹象。长期视角来看,以当前价格买入,能赚到的收益率,就取决于Costco的永续利润增速比5.5%还要高出的幅度,恐怕空间也是非常有限的。

一、Costco贵的合不合理?

1、近年估值飞涨,进入明显偏高区间

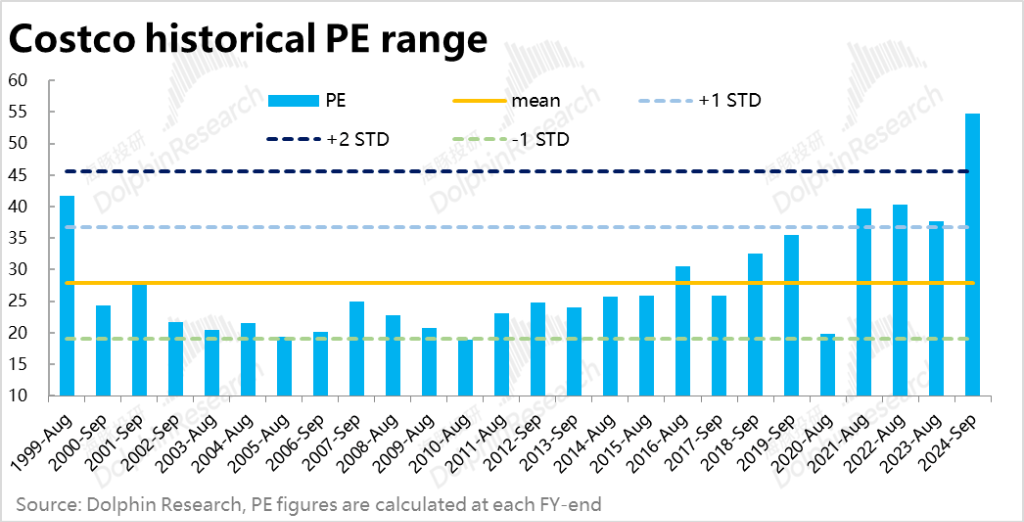

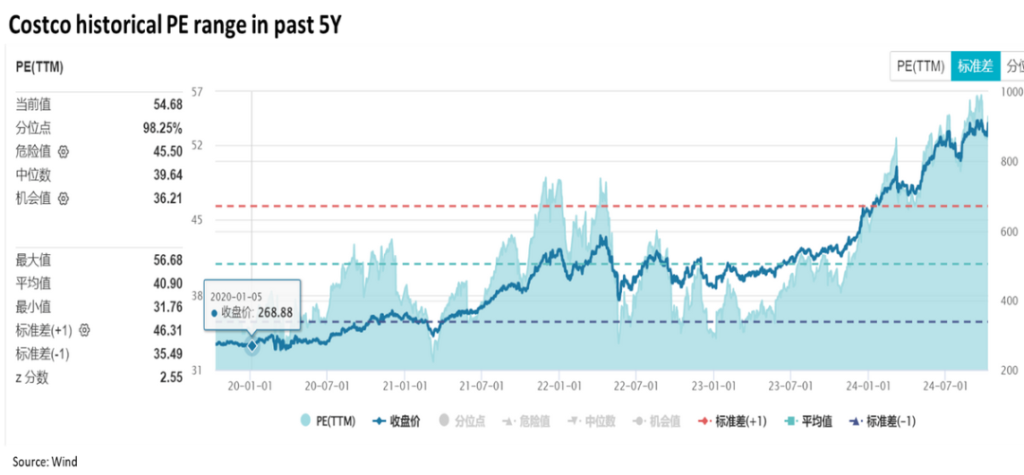

由下图可见,从1999年至2024年每财年末PE的均值为27.9x,而目前(24财年末)Costco的PE已高达近55x,已高于过去20多年PE均值2倍标准差以上。历史上,如此“高高在上”的PE倍数,Costco仅在2000时“dot.com bubble”的最高峰时有过一次先例。即便将回溯时间缩短到近5年的美股大牛市阶段,Costco目前的估值也依旧高出均值(40.9x)两倍标准差以上。

从这个角度看,Costco目前的估值无疑相当的偏贵。那么Costco近两年明显拉升的估值我们该如何理解?是可以主要归结于“泡沫,抑或是有“合理”的原因?

2、现金流角度并无惊喜

有哪些常见的原因能够解释/支撑看起来明显偏高的PE估值?:

1)最常见的解释--强劲的利润增速前景,即PE倍数 ≈ 未来利润增速,但Costco过去十多年来净利润年增速基本不超过20%,展望未来似乎也并无能明显提速的动力,对应50x以上的PE估值,显然并不能匹配。

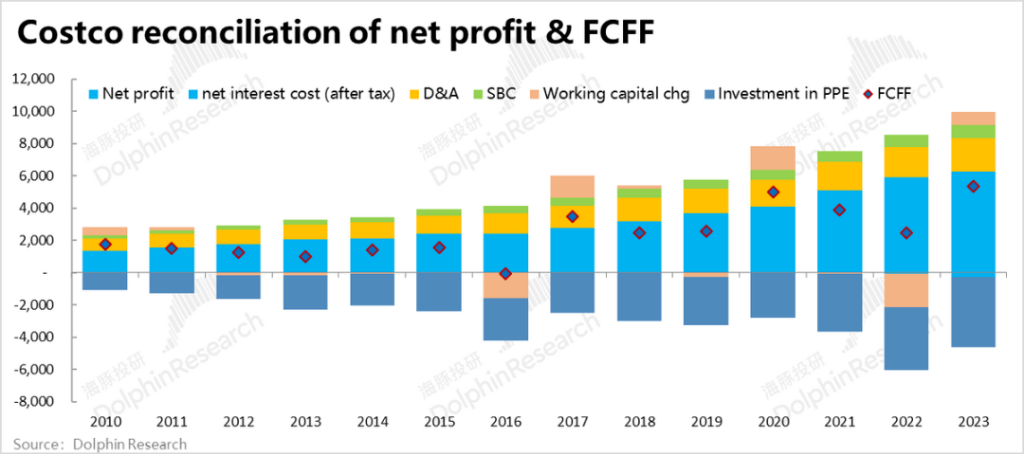

2)另一个比较常见的合理解释是,公司的现金净利润明显且持续高于财务净利润,即尽管PE估值看起来偏高,但从P/free cash flow的角度公司的估值是比较合理。那么Costco是否属于这种情况?

从下图2010~2024财年的Costco的现金流可见,Costco的自由现金流并没有明显且稳定的高于财务净利润,相反大多数年份Costco的自由现金流反而是的低于财务净利润的。几个影响现金流的关键项目上,Costco历年的摊销和折旧普遍低于固定资产投资,反映了Costco自建物业重资产模式下持续的capex投入需求。而运营资金变动也并没贡献持续的现金流入,说明Costco同样没有持续从供应链或消费者占款的情况。换言之,Costco并不属于现金流的角度估值明显更便宜的情况。

3、股东回报也难言出众

净利润和现金流角度估值都“高高在上”,那么股东回报角度Costco又有没有出众之处能解释如此高的估值?

由下图可见,1999财年到2024财年间,Costco的市值增长了近24x,但股价(前复权)则是增长了近35x,换言之,持有Costco股权的收益,实际比公司总市值的涨幅要高出约46%,这个数字实际就粗略的反映了自1999年以来Costco股东除资本增值以外的股东回报。

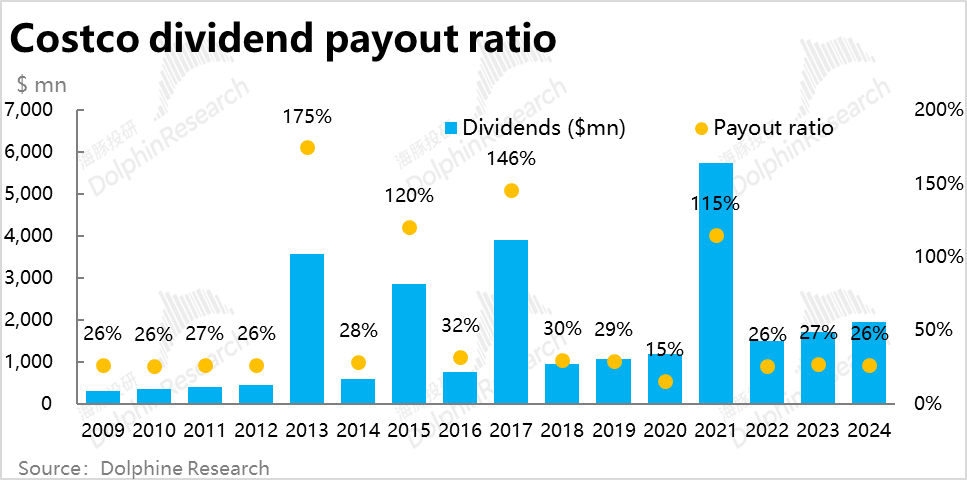

具体来看,早年间(2012年及以前)主要是通过回购这种比较“灵机应变”的方式作为主要的股东汇报方式,13年后更稳定可预期的股息分红则成为了主要方式。回报力度上,2004年至今平均每年的股东回报率约为3.3%。

但结构上,早年间如06~08年,以及13、15、17年或由于大额回购、或出于不定期的一次性高额分红,回购+股息的回报率时长能达到高个位数。但18年之后,常态化的分红力度下,总体股东回报率一直不超过1.5%,即便2021年发放了不定期的大额分红,股东回报率也仅有3.5%,主要原因就是Costco市值大幅走高,分母大涨摊薄了回报率。由此来看,近年来Costco在股东回报上也并没出彩之处,足以支撑如此高的估值。

略过不稳定的回购和非常态分红,可见Costco的常态分红比率大体在26%~30%左右,并不高。按照分红回报率 = 1 / PE * 分红率的计算公式,Costco的PE倍数在30x以下是方有约1%的分红回报率,PE 15x以下也不过2%左右的股息率。换言之,除非Costco明显提高其分红比率,即便PE估值大幅回调,Costco大概率不会成为真正意义上的“高分红股”。

二、增长空间有,但“爆发”从非Costco的style

通过以上的分析,可以看到从静态角度,Costco从财报利润、现金流估值和股东回报三个角度来看,当前的估值都显而易见的偏高。那么动态的看,中期内有没有能看到的能帮助Costco业绩增长明显提速、来逐步消化目前高估值的增长来源?简单来说,Costco身处线下商超零售这一成熟赛道,而Costco又属于“慢性子”的经营理念,业绩突然提速的可能性不高。中期来看,潜在增量方向也不过在两点:海外拓展和线上化。

1、海外市场

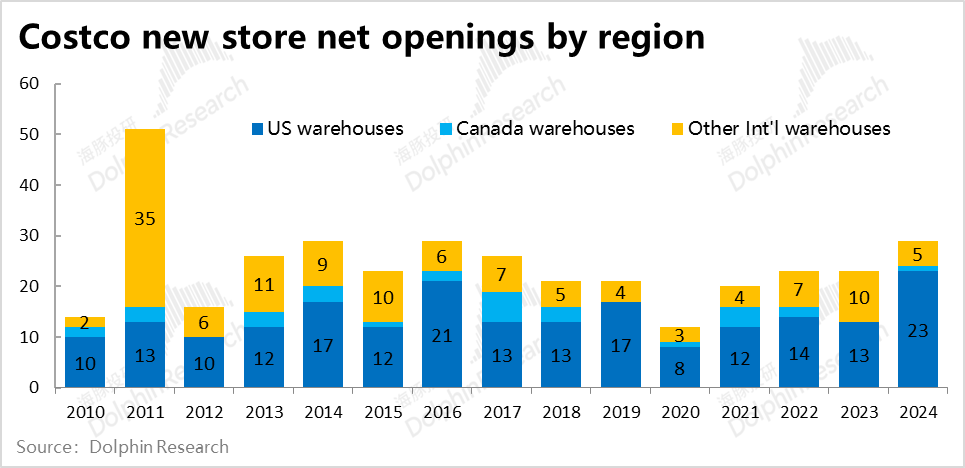

海外拓展上,可以看到Costco早在上世纪80年代刚成立初期,就着手于海外市场的拓展,至今覆盖约14个国家,截至2024财年末,海外门店(除美国和加拿大)的门店总数168家,占总体的近19%,可以说已小有成果。且从上图可清晰看到,在美国&加拿大两个核心市场和同在北美的墨西哥,其他国家的门店总数最多不超过小几十家。

从潜在增量空间的角度,全球范围内仍有大量国家Costco尚未进入,而已进入的国家中Costco的门店密度,若对标美国和加拿大也有巨大的提升空间。但有空间并不意味着Costco有能力/有意义去加速开拓海外市场。

历史上看,2010年后除2011一年外,Costco在非美国&加拿大地区的开店数量,一直明显少于美国本土的新开门店数量,每年也不超过10家。换言之,Costco在拓店时是优先考虑在成熟的北美加密门店数量,而非海外快速开拓新市场。 换言之,指望Costco明显加速海外开店节奏,拉动业绩增长的可能性也不大。

2、线上化

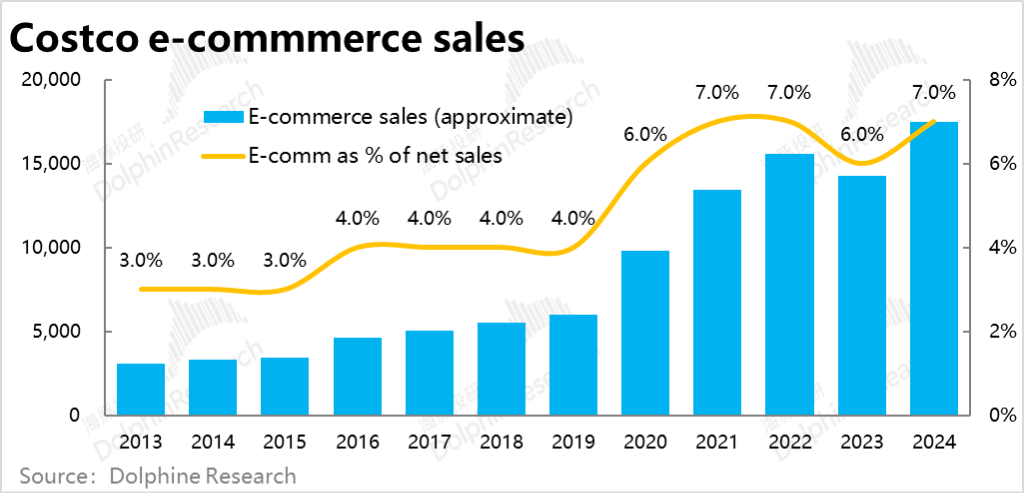

另一个清晰且验证可行的发展方向这是线上化。虽然近几年美国整体线上零售的增速开始向整体零售快速靠拢,但相比新千年以来平均已不超过5%的整体零售增速(剔除汽车和油气),线上零售近年来也至少有高个位数增速,仍有相对的高成长性。

虽然线上化仍算的上一个增长方向,但从历史上看疫情前Costco的线上销售占整体的比重近10年间一直仅在3%~4%左右徘徊,可以说并无起色。疫情爆发的2020年,Costco由于线下隔离,被迫增加了在线上化的投入、并于当年以$10亿收购了Innovel solutions(一家末端配送物流公司)以充实线上零售所需的履约能力。同年Costco线上零售的占比跳跃式增长到了约6%。

但线上零售迅猛的增长势头并没能延续到后疫情时代,22财年开始Costco线上销售增长快速回落到了20%以下。线上零售的占比也再度陷入瓶颈期(6%~7%左右)。Costco的线上零售业务,在体量小(占整体比重不到10%)的同时,也没有爆发式的增长能力(增速不超20%)。因此对整体营收虽有拉动能力但也比较有限。

结合以上1、2两点,诚然海外市场和零售线上化,都是明确可行且空间可观的增长方向,但可以看出,Costco的重心仍在北美本土市场和线下零售上,并未展现能出靠海外和线上市场来拉高增长的迹象。并且Costco喜欢做减法的经营理念,专注于核心业务,而不是“铺大饼”求速度,一开始就注定Costco的业绩很难出现爆发式的增长。

三、业绩预测和估值

以上,海豚投研通过“排除法”,逐个探讨了现金流、分红+股息回报、明显提速的增长前景,这几个最常见能能够支撑明显偏高估值的合理解释。但对Costco而言,上述每条看起来都并不成立。最终我们也只能“头铁”地通过定量分析,来看看Costco当期估值背后到底反映的是怎样的预期。

1、盈利预测

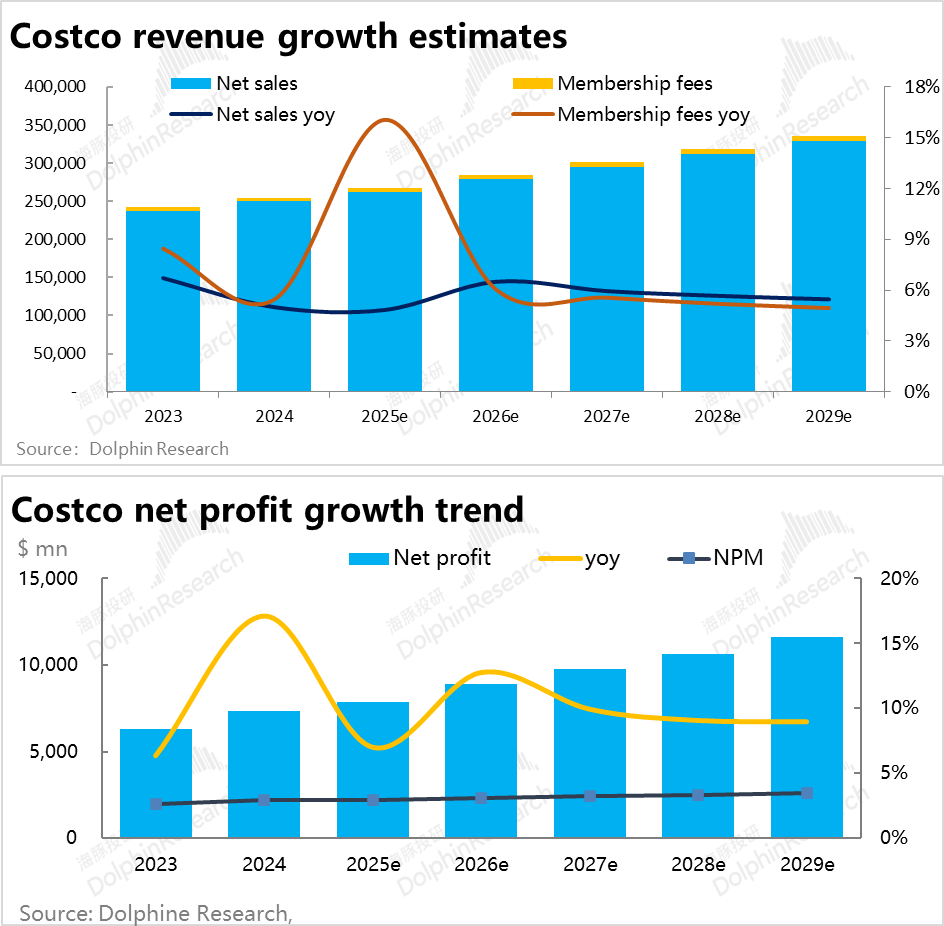

盈利预测上Costco的业务模型比较简单,收入端主要由新增门店数量和老店同店销售增速两个关键指标影响。更具体来看,新开店节奏依赖公司的指引,不容易提前判断,但好在历史上开店节奏平稳,不会有太大波动。

同店增长上,预见25财年和24财年类似,在高息和宏观经济走缓的环境下,销售增速会略有放缓或保持低位,在26财年开始则向上回归常态。

会员收入上,因公司宣布25财年开始普通会员订阅费上涨$5,商业及高级个人会员价格上涨$10,因此当年会费收入增速会有明显拉升。但按照过往6~7年涨价一次的节奏,后续预测期内应当不会有第二次会员费涨价,增长会重归平稳。

利润端,由于公司的主动控制,毛利率基本不会有趋势性的变化。经营成本的预测,则与经营中的门店面积总量相关。因此只要坪效增速高于每平经营成本的增速,Costco的利润率也会持续小幅地走高。但同样作为一个成熟生意,费用率也不会有大幅的波动。具体预测,可见下图,海豚投研就不累赘的一一报数了。

2、定量估值分析

首先从比较估值的角度,比较对象上我们一方面选取了商业模式接近、同属商超零售龙头的Walmart和Home Depot。另一方面,我们则不拘泥于行业赛道,选取了几家在各自行业内都属绝对龙头、竞争优势明显且业绩确定性极高的公司。

由下表可见,Costco在商超零售行业内的溢价明显。在未来两年利润增速预期大体相近的同时,Costco的PE估值比Walmart普遍要高出约40%。

即便跨行业来看,Costco相比我们选取的几家零售相关龙头,其估值也比大多数要高。可以看到仅有两家奢侈品龙头Hermes和Ferrari的估值水平和Costco大致相当,都在40x ~ 50x左右。

经业绩增速调整后的PEG指标,除Home Depot因利润CAGR过低导致PEG异常外,也仅有Costco、Hermes和Ferrari这三家的PEG也都“巧合”的高于5x。

由此可见,市场对Costco的认知一定程度上类似顶尖奢侈品这种顶尖的商业模式。两者之间也确实有相似之处,例如都在定位范围较窄的优质客户群体、供给有限可控且增长缓慢、商家对于顾客的议价权极高(或者说用户忠诚度极高)等等。如此来看,Costco确实贵,但其他模式顶尖的公司是基本同样贵,Costco也并非孤例。

3、绝对估值

绝对估值上,我们采用DCF的方法。几个关键假设上,由于Costco极高的业绩确定性,beta系数较低,我们测算的WACC为7.62%,是个比较低的数字。

关键的预期差异点在对远期永续增速的判断上,

1)一般情况下,我们对永续增速是采用2%,大致相当于美国的稳态GDP增速。即大约在20多年的时间尺度内,Costco的利润/现金流增速会逐步下滑到2%。在此情况下,我们测算出Costco每股股价为$**,对应25年净利润相当于 **x PE。相比目前股价有巨大差距,但也符合历史上Costco的平均估值。

2)但Costco的特别之处之一,正在于其穿越周期的稳定增长。毕竟消费者购买食品和日用品的需求是永续的。只要线下渠道份额没有明显下跌。过去20~30年普遍稳定保持10%以上增速的Costco,在未来20~30年滑落到2%的增速似乎也确实可能偏低了。那么多高的永续增速是合理的?这个问题同样很难先验的判断。不过反向从目前的估值倒推,基于我们的假设,目前价格隐含的对Costco的永续增速要求大约在5%~5.5%之间。如此来看,预期20~30年乃至更远的未来Costco保有5%以上的利润增速看起来也算不上妄想,是有可能达到的。

结合以上相对和绝对估值法,可见Costco的估值确实是贵的,这点不需要否认。但横向来看,其他同样拥有顶尖商业模式和业绩确定性的公司,估值并不比Costco低。绝对估值角度,只要Costco能长期保持5%的利润/现金流增速,目前的估值就能被支撑。

换言之Costco的估值虽贵但定量角度看多的资金也能有自圆其说的数据支撑。因此,即便我们认为存在一定的泡沫,但也无法断言会有“跳水式”的下跌挤出水分。

更合适的说法是,当前的价格隐含的性价比明显偏低,中短期内即便PE维持在50x+的水平不回落,投资者每年的收益率就是10%上下利润增速,将将跑赢9%的资本市场要求收益率(capital market required return),没有超额收益。长期视角来看,以当前价格买入,能赚到的收益率,就取决于Costco的永续利润增速比5.5%还要高出的幅度,恐怕空间也是非常有限的。

本文作者:海豚君,来源:海豚投研,原文标题:《Costco:50倍的奢侈品估值,到底是不是“泡沫”?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

转载请注明来自个人首站,本文标题:《Costco:50倍的奢侈品估值,到底是不是“泡沫”?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号